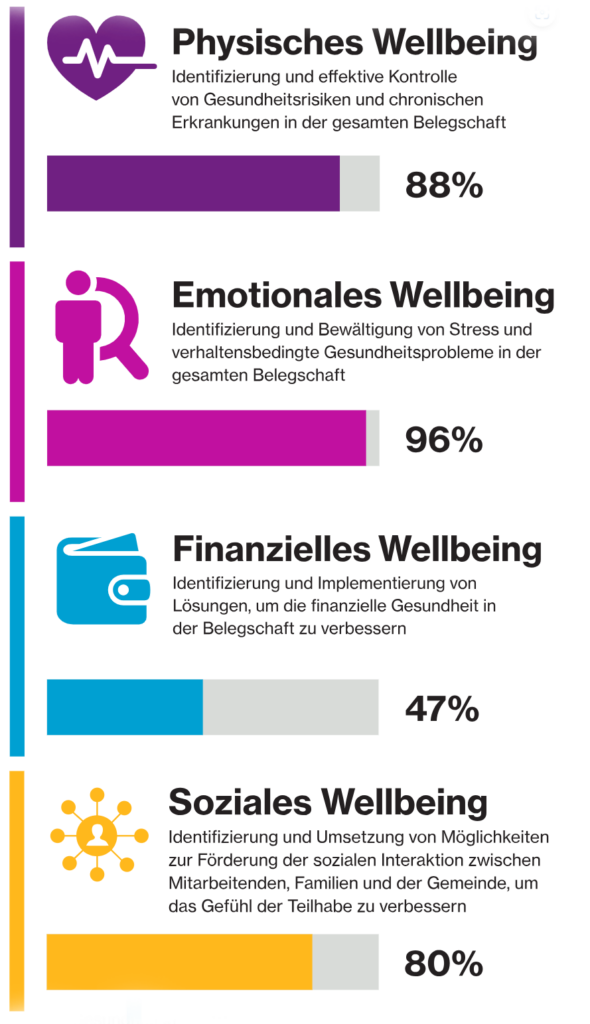

Financial Wellbeing: sich seiner Finanzen sicher sein

Fast jeder vierte deutsche Arbeitnehmer lebt von der Hand in den Mund – oder eher: von Gehaltsabrechnung zu Gehaltsabrechnung, so das Ergebnis des „Global Benefits Attitudes Survey“ von Willis Towers Watson. Das Geld ist also knapp, die Sorgen sind groß – und das nicht nur in Deutschland. Das hat Auswirkung auf die Arbeitsleistung der Betroffenen. Dennoch wird der finanzielle Aspekt bislang noch vernachlässigt, wenn es um Benefits- und Wellbeing-Programme in Unternehmen geht. Das belegt auch die Wellbeing Diagnostic Survey, Schweiz. Wenn es um die Priorisierung der jeweiligen Wellbeing-Lösung geht, verteilt sich der Einsatz bislang wie folgt:

Abbildung 2: Prioritäten über die nächsten drei Jahre

Doch besonders nach den letzten, von Krisen geprägten Jahren wünschen sich Arbeitnehmende verstärkt auch finanzielle Sicherheit – und mehr Wissen rund um das Thema Geld. Dass sie in diesem Fall nicht selten auf ihre Firma hoffen, überrascht nicht. Auch weil viele gar nicht wissen, wo sie bei finanziellen Problemen sonst anfangen sollen, schließlich fehlt für eine professionelle Beratung meist – genau – das Geld.

Inhaltsverzeichnis

Financial Wellbeing – Was ist das?

Bevor wir schauen, wie Unternehmen ihre Mitarbeitenden effektiv unterstützen und welche Verantwortung Mitarbeitende selbst übernehmen können, vorab eine Begriffsdefinition:

Financial Wellbeing beschreibt einen Gesamtzustand, bei dem ein Mensch ein Gefühl von Sicherheit, Zufriedenheit und Kontrolle über seine finanzielle Situation erlebt.

Es gibt unterschiedliche Aspekte von Financial Wellbeing:

- Finanzielle Sicherheit: Ihre finanziellen Ressourcen reichen, um Grundbedürfnisse zu decken und Rücklagen für unerwartete Ausgaben zu machen.

- Finanzielle Kontrolle: Sie kennen Ihre Finanzen, wissen um Ausgaben und Einnahmen und können bis zu einem gewissen Grad Ihr Vermögen selbst verwalten.

- Finanzielle Bildung: Sie haben finanzielles Grundlagenwissen. Darauf aufbauend treffen Sie fundierte Entscheidungen, wenn es um Ihr Geld geht.

- Finanzielle Ziele: Sie definieren realistische Ziele, wenn es um Finanzierungen geht (zum Beispiel beim Eigenheim, Autokauf, der Altersvorsorge) und planen strukturiert, wie diese erreichbar sind.

- Finanzielle Freiheit: Sie müssen nicht jeden Cent zweimal umdrehen, sondern können sich auch einmal etwas gönnen.

Financial Wellbeing umfasst demnach viele psychologische und emotionale Aspekte. Es geht um ein gesundes Verhältnis zu Geld und Finanzen, um finanziellen Stress zu reduzieren und das allgemeine Wohlbefinden zu fördern. Geld macht bekanntlich nicht glücklich, aber es gibt Sicherheit. Oder wie schon Oscar Wilde sagte:

Als ich klein war, glaubte ich, Geld sei das Wichtigste im Leben. Heute, da ich alt bin, weiß ich: Es stimmt.

Oscar Wilde

Widmen wir uns nun der Frage: Was können wir für Financial Wellbeing tun? Und beantworten wir das aus drei Perspektiven: Arbeitnehmende, Arbeitgebende und Gesellschaft.

Financial Wellbeing – Was kann das Unternehmen tun?

Willis Towers Watson schreibt in der oben angeführten Studie, dass finanziell angeschlagene Mitarbeitende sich vor allem eine sichere und umfassende betriebliche Altersvorsorge wünschen. Gleiches gilt für die Absicherung bei Invalidität oder Unfall. Doch es gibt noch weitere Möglichkeiten für Unternehmen, das Financial Wellbeing ihrer Mitarbeitenden zu steigern:

- Wettbewerbsfähige Gehälter: Faire Entlohnung sollte eine Selbstverständlichkeit sein. Sicherstellen lässt sich dies, indem regelmäßig geprüft wird, ob die Gehälter noch den aktuellen Markttrends gerecht werden.

- Zusatzleistungen und Sozialleistungen: Finden Sie im Gespräch mit den Mitarbeitenden heraus, welche zusätzlichen Leistungen jeweils gewünscht werden. Dies können eine erweiterte Krankenversicherung sein, Zuzahlungen zur Lebensversicherung oder auch Altersvorsorgepläne.

- Finanzielle Bildung: Unterstützen Sie den Ausbau von finanziellen Kompetenzen, indem Sie Schulungen, Trainings oder Vorträge von Finanzexperten anbieten, denen Mitarbeitende beiwohnen können. Oder bieten Sie Hilfe im Fall der Fälle: etwa, indem Sie Dienstleistungen wie Schuldenmanagement, Budgetierung, Finanzierungschancen usw. bereitstellen.

- Karriereentwicklung und Aufstiegschancen: Entwickeln Sie mit den Arbeitnehmenden jeweils zusammen einen strukturierten Karriereweg, der durch betriebsinterne Weiterbildungsmaßnahmen gefördert wird. Dies sollte mit einer klaren Aufstellung über die jeweiligen finanziellen Situationen einhergehen, aber auch eine gewisse Flexibilität bei der Entwicklung zulassen.

- Leistungsanerkennung: Gemeint sind hier Boni, die Mitarbeitende sich erarbeiten können – Zusatzzahlungen oder materielle Prämien wie die Bereitstellung eines Dienstwagens oder Übernahme der Kosten für den Arbeitsweg. Möglich sind auch Sonderurlaub oder Partnerprogramme, von denen die Mitarbeitenden durch Vergünstigungen profitieren (zum Beispiel bei Versicherungen oder Banken).

Das optimale Financial-Wellbeing-Portfolio einer Firma besteht somit aus Dingen, die auf der einen Seite das Finanzwissen der Mitarbeitenden verbessern, auf der anderen Seite aber auch direkte finanzielle Auswirkungen auf das Einkommen haben.

Financial Wellbeing – Wie sieht die Strategie aus?

Natürlich haben alle Mitarbeitenden unterschiedliche finanzielle Bedürfnisse und Ziele. Dennoch lässt sich finanzielles Wohlbefinden auf übergeordneter Ebene priorisieren, um basierend darauf individuelle Maßnahmen zu ermöglichen.

- Schritt 1: Verantwortlich für das Management und die Organisation von Financial Wellbeing ist in aller Regel HR. Dennoch braucht es die Zustimmung und Unterstützung durch das Management. Die Financial-Wellbeing-Strategie muss in die Unternehmensstrategie eingebunden sein.

- Schritt 2: Zum Start sollte es eine unternehmensweite Analyse geben, welche Angebote den größtmöglichen Nutzen für die Mitarbeitenden stiften. Diese Frage können nur die Mitarbeitenden selbst beantworten. Am schnellsten und effektivsten lässt sich so eine Umfrage mittels digitaler Kanäle durchführen.

- Schritt 3: Aufbauend auf den Ergebnissen sollten zielgruppenorientierte Angebote definiert werden. Ältere Arbeitnehmende interessieren sich in aller Regel mehr für die Altersvorsorge, besonders, wenn diese bislang eher vernachlässigt wurde. Jüngere Generationen beschäftigen Dinge wie ein Eigenheim, Familiengründung oder nachhaltige Anlageentscheidungen.

- Schritt 4: Gestalten Sie die Angebote einfach und intuitiv. Verwenden Sie Fachbegriffe nur, wenn notwendig. Arbeiten Sie mit verständlichen Texten und nutzen Sie bewegte Bilder sowie Grafiken, um die Menschen umfassend zu informieren. Erstellen Sie eine nachvollziehbare Übersicht über alle Benefits und bringen Sie die Zielgruppe sowie die Vorteile auf den Punkt.

- Schritt 5: Passen Sie Ihre Unternehmenskultur an. Persönliche Finanzen sind immer noch ein Tabuthema. Hier braucht es erneut die HR-Abteilung als vertrauensvollen Ansprechpartner, aber auch Führungskräfte sollten offen für solche Gespräche sein. Das Thema Inflation zum Beispiel beschäftigt nicht nur die Finanzabteilung – sondern jeden einzelnen Mitarbeiter!

- Schritt 6: Erstellen Sie zu Anfang Angebote für maximal zwei unterschiedliche Zielgruppen. Idealerweise die, die in Ihrem Unternehmen am stärksten vertreten sind. Nutzen Sie dazu die Analyse aus Schritt 2.

- Schritt 7: Tracken Sie den Erfolg der Maßnahmen und nutzen Sie die Ergebnisse, um das Management zu überzeugen, das Angebot konstant auszubauen.

Sicher ist finanzielles Wohlbefinden subjektiv und vielschichtig – messbar ist es dennoch. Nutzen Sie Mitarbeiterumfragen, Teilnahmequoten oder auch Zahlen zur Mitarbeiterfluktuation, zu Fehl- oder Krankheitstagen, um festzustellen, wo bzw. wie dringend Unterstützung benötigt wird. Wichtig ist, dass Sie Ihre Annahmen und Entscheidungen nachvollziehbar dokumentieren. Fragen Sie während des Prozesses immer wieder: Was läuft gut? Wo besteht Nachbesserungsbedarf? Financial Wellbeing muss – wie alle anderen Aspekte des Wellbeing-Portfolios – langfristig angelegt sein.

Financial Wellbeing – Was können Arbeitnehmende tun?

Auch wenn Unternehmen helfen können: Mitarbeitende müssen selbst aktiv werden und dürfen nicht erst handeln, wenn es brennt. Denn die Praxis zeigt: Viele von uns denken erst über Finanzen nach, wenn das Geld schon knapp oder sogar weg ist. Das gilt insbesondere für das Thema Altersvorsorge, wie Umfragen belegen. Sechs von zehn Deutschen interessieren sich dafür nur mäßig bis gar nicht. Andere wissen zwar um ihre Situation, trauen sich aber nicht, mit jemandem darüber zu sprechen, erst recht nicht mit dem Arbeitgeber. Doch genau der sollte zu den ersten Ansprechpartnern gehören. Schließlich ist er für das regelmäßige Einkommen verantwortlich und kann dies ggf. anpassen – etwa, wenn Mitarbeitende mehr bieten können als zuvor angenommen.

Zusammenfassung (Buch)

Das einzige Buch, das du über Finanzen lesen solltest

UllsteinUm die Dinge selbst in die Hand zu nehmen, beantworten Sie in einem ersten Schritt folgende Fragen:

- Wie hoch ist mein Budget? Erstellen Sie eine detaillierte Übersicht über Ihre Ausgaben und Einnahmen. Finden Sie heraus, welche Fixkosten sich vielleicht vermeiden lassen und wo Einsparungen möglich sind. Definieren Sie Ziele, die Sie finanziell erreichen wollen. Beginnen Sie bei einem Ausgabenplan pro Monat, dann legen Sie einen für das nächste Jahr an – und dann einen für den groben Ausblick aufs Alter.

- Habe ich Schulden? Wenn ja, in welcher Höhe? Wann werden diese fällig? Wer sich Geld leiht, zahlt immer drauf. Und zwar in Form von Zinsen oder Hypotheken. Auch hierzu brauchen Sie eine Übersicht und einen detaillierten Tilgungsplan. Sicher ist es besser, vor der Aufnahme von Krediten über deren Begleichung nachzudenken, aber manchmal ist das nicht mehr möglich. In diesem Fall ist die Beratung durch eine Fachperson meist unerlässlich: Dinge wie Umschuldungen oder Verhandlungen mit Gläubigern können sehr emotional werden. Lassen Sie sich helfen, ggf. auch vom Management.

- Spare ich schon? Eigentlich ist es einfach: Um Vermögen aufzubauen, müssen Sie mehr einnehmen oder weniger ausgeben. Erstellen Sie einen Sparplan und investieren Sie in Ihre Altersvorsorge. Warren Buffett meint: „Es ist nicht wichtig, wie viel Geld du verdienst, sondern wie viel du sparst und investierst.“

- Was weiß ich von Finanzen? Es ist an Ihnen, sich zu Dingen wie Budgetierung, Investitionen, Steuern und Altersvorsorge zu informieren. Beginnen Sie mit einer einfachen Recherche im Netz. Nutzen Sie ChatGPT, um auf spezifische Fragen und Set-ups extrapolierte Langfrist-Antworten zu finden. Aber Vorsicht: Fallen Sie nicht auf Lockangebote rein, bei denen Sie an einer kleinen Umfrage zu Ihren Finanzen teilnehmen und dann zur Auswertung ein teures Webinar oder Training buchen sollen!

- Sind zusätzliche Einnahmequellen in Sicht? Auch außerhalb Ihrer Hauptbeschäftigung lassen sich eventuell zusätzliche Einnahmequellen erschließen. Etwa indem Sie freiberuflich tätig sind, einen Nebenjob annehmen, Dinge, die Sie nicht mehr brauchen, verkaufen oder Ihr Fachwissen für Beratungsdienste anbieten. Besprechen Sie jobrelevante Punkte (Nebenbeschäftigungen usw.) vorab mit Ihrem Arbeitgeber, da es ansonsten zu Problemen kommen kann.

- Überversichert? Studien zeigen, dass in Europa viele Menschen überversichert sind. Auch hier lohnt es sich, einen Experten zurate zu ziehen, der einmal schaut, an welchen Stellen eine Kündigung der Versicherung sinnvoll ist. Oder auch ein Wechsel.

Indem Sie Maßnahmen ergreifen, um Ihre finanzielle Situation zu verbessern und Ihr Wissen zu erweitern, stärken Sie Ihr finanzielles Wohlbefinden. Seien Sie sich aber immer bewusst, dass dies ein fortlaufender Prozess ist und mehrere kleine Schritte besser sind als ein Sprint. Lesen Sie dazu auch:

Financial Wellbeing – Was kann die Gesellschaft tun?

Financial Wellbeing ist auch eine gesellschaftliche Aufgabe, beginnend damit, dass bereits in Schulen „Finanzielle Bildung“ auf dem Lernplan stehen sollte. Grundlegende Fähigkeiten und entsprechendes Wissen rund um Sparen, Schuldenmanagement, Investitionen oder auch Finanzprodukte sollten bereits in der Sekundarschule gelehrt werden.

Geld ist besser als Armut – wenn auch nur aus finanziellen Gründen.

Woody Allen

Informationspflicht zu Finanzthemen sollte eigentlich für alle gesellschaftlichen Bereiche gelten – Schulen oder Arbeitgeber sind daher nicht allein in der Pflicht. Staatliche Organisationen können in diesem Kontext genauso wie gemeinnützige Organisationen Angebote schaffen oder entsprechendes Wissen mittels Beratungsstellen oder digitaler Plattformen zur Verfügung stellen – was in vielen Ländern und Gesellschaften auch passiert. Weitere Ansätze können Aufklärungskampagnen sein, die von Regierung und Finanzinstituten unterstützt werden. Letztere bieten auch von sich aus Weiterbildungen oder Programme an, die oft nicht teuer sind. Hier der Tipp: Gamification könnte ein Anreiz sein, damit auch eher Uninteressierte einen Zugang zum Thema finden.

Weitere Möglichkeiten beziehen sich auf unser soziales Leben im Allgemeinen. Also darauf, Richtlinien und Gesetze zu schaffen, die Sicherheit bieten. Dinge wie:

- Schutz vor finanzieller Ausbeutung durch die Einführung von Gesetzen und Richtlinien, wenn es um Finanzdienstleistungen geht.

- Bezahlbarer Wohnraum – auch hier bedarf es eines entsprechenden Reglements im Gesetzestext.

- Finanziell benachteiligte Gruppen wie Wenigverdienende, Alleinerziehende und ältere Menschen mit einer fehlenden Altersversorgung sollten unterstützt werden. Es ist wichtig, dass Beratungsleistungen und unterstützende finanzielle Services einfach zugänglich sind.

- Der Zugang zu grundlegenden Finanzdienstleistungen wie Bankkonten, Krediten und Versicherungen sollten für jeden gewährleistet sein.

- Staat und gemeinnützige Organisationen sollten Partnerschaften mit Firmen eingehen und helfen, deren Angebot im Bereich Financial Wellbeing auf- und auszubauen.

Chancengleichheit ist genauso wichtig wie die Bereitstellung verschiedener Angebote durch den Staat oder andere Organisationen. Und das im Sinne aller, denn so ganz rosig sieht es für unsere finanzielle Zukunft im Allgemeinen nicht aus. Inflation, steigende Grundkosten für Lebensmittel, Wohnraum und andere Leistungen des täglichen Lebens setzen uns alle unter Druck. Hier gilt es, gemeinsam nach Lösungen zu suchen.

Wie das Journal Ihnen Zeit spart

Lesezeit

11

Min.

Die Lesezeit für diesen Artikel beträgt etwa 11 Minuten.

Gesparte Zeit

40

Std.

Mit der Lektüre sparen Sie bis zu 40 Stunden Recherche- und Lesezeit.

Recherchierte Abstracts

6

Für diesen Beitrag haben wir die praktischsten Einsichten aus 6 Zusammenfassungen zum Thema herausgesucht.

6

Wir haben 6 Bücher mit 1985 Seiten für diesen Artikel gelesen und zusammengefasst.